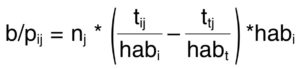

Els sistemes de bonificació-penalització (també anomenats bonus-malus o feebate en anglès, b/p d’ara endavant) consisteixen en l’aplicació de tarifes variables, bonificant o penalitzant (per exemple, als usuaris o als productors) d’un servei segons el comportament ambiental perseguit, prenent com a referència el comportament mitjà. Aquells amb un comportament ambiental millor que la mitjana reben una bonificació i aquells amb un comportament pitjor que la mitjana afronten una penalització.

Els sistemes b/p s’han aplicat ja per discriminar vehicles en funció del seu consum (per exemple, a Maryland[1], Califòrnia[2] i França[3],[4], a l’àmbit de l’eficiència energètica dels edificis (a Califòrnia[5]) i la seva aplicació s’ha proposat en camps com el control de la contaminació, l’ús de l’aigua potable o la conservació de l’energia[6]. En el sector privat, és un sistema molt usat pels assegurances automobilístiques, premiant el bon historial del conductor i castigant a aquells que registren incidències.[7]

En el cas dels residus, es pot aplicar, per exemple, quan diversos municipis s’associen en un ens supramunicipal per a la gestió dels seus residus, modulant els seus pagaments en funció dels seus resultats. Els sistemes b/p permeten bonificar aquells municipis que generen menys residus per càpita i fan millor recollida selectiva, a costa de penalitzar aquells que presenten pitjors resultats. D’aquesta manera es desincentiven comportaments negatius i es compensa econòmicament als que aconsegueixen millors resultats.

La seva aplicació també és possible en l’àmbit municipal, per a discriminar entre les taxes que paguen els contribuents de cada barri, en funció dels diferents nivells de recollida selectiva assolits, encara que això només té sentit en municipis de suficient grandària com per poder zonificar el servei de recollida de residus i obtenir resultats per barris.