L’1 de maig de 2011 va entrar en vigor l’Impost sobre les Bosses de Plàstic d’un Sol Ús a Andalusia, regulat per la Ley 11/2010, de 3 de diciembre, de medidas fiscales para la reducción del déficit público y para la sostenibilidad, que grava el subministrament de bosses de plàstic per part dels establiments comercials situats al territori de la Comunitat Autònoma d’Andalusia.

Es tracta d’un impost no finalista, la data d’entrada en vigor del qual era l’1 de gener de 2011 a través de la DF 5a del Decreto Ley 7/2010, de 28 de diciembre, però va quedar ajornada la seva entrada en vigor a l’1 de maig de 2011 per la Ley 4/2011, de 6 de junio, de medidas para potenciar inversiones empresariales de interés estratégico para Andalucía y de simplificación, agilización administrativa y mejora de la regulación de actividades económicas en la Comunidad Autónoma de Andalucía.

L’any 2007, a nivell estatal, el consum per habitant de bosses de plàstic d’un sol ús era de 300 bosses d’un sol ús de plàstic no biodegradable, la qual cosa suposava un pes de gairebé cent mil tones en el conjunt de l’Estat[1]. Andalusia va ser la primera autonomia a gravar les bosses de plàstic d’un sol ús en els establiments comercials implementant un impost de naturalesa real i caràcter indirecte.

Els subjectes passius són les persones físiques i jurídiques titulars de les instal·lacions que aprovisionen bosses de plàstic d’un sol ús als clients. Tots els establiments comercials de venda minorista que proporcionin bosses de plàstic d’un sol ús han de presentar la seva autoliquidació cada trimestre natural.

L’import total es repercuteix íntegrament al comprador i ha de constar en la factura, rebut o comprovant respectiu, trobant-se com a concepte independent denotant el nombre de bosses abonades.

La base imposable és el nombre de bosses facilitades per l’establiment.

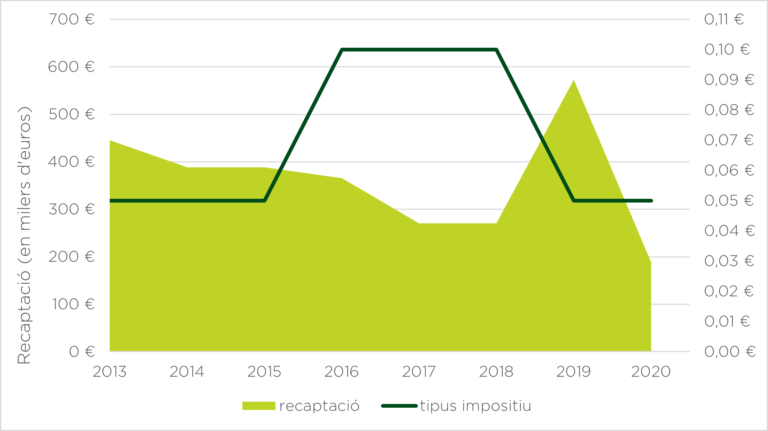

El tipus impositiu inicial era de 5 cèntims per cada bossa d’un sol ús subministrada fins a l’exercici 2015, que va augmentar fins als 10 cèntims mitjançant la disposició final setena de la Ley 6/2014 de 30 de diciembre del Presupuesto de la Comunidad Autónoma de Andalucía. Amb efectes a 1 de gener de 2019, el tipus impositiu va tornar a ser de 5 cèntims d’euro, d’acord amb la disposició final segona de la Ley 3/2019, de 22 de julio, del Presupuesto de la Comunidad Autónoma de Andalucía. Aquest continua sent el tipus impositiu des d’aleshores.

El següent gràfic mostra l’evolució de la recaptació i del tipus impositiu en el període 2013-2020: